星球日报|民调:特朗普和哈里斯势均力敌;美联储或将继续降息25个基点(11月4日)

头条

美国将于下周二开始举行 2024 年总统大选,许多主要民调仍显示特朗普和哈里斯势均力敌

美国将于下周二(11 月 5 日)开始举行 2024 年总统大选,许多主要民调仍显示,特朗普和哈里斯势均力敌。

美联储 11 月、 12 月以及 2025 年降息 25 个基点的可能性增强

利率期货显示美联储 11 月、 12 月以及 2025 年降息 25 个基点的可能性增强,交易员增加了对 11 月美联储降息 25 个基点的押注。

美国 10 月失业率 4.1% ,预期 4.1% ,前值 4.1%

美国 10 月失业率 4.1% ,预期 4.1% ,前值 4.1% 。

行业要闻

俄罗斯出台加密挖矿监管框架,将其定义为合法活动并规定矿工运营要求

近日,俄罗斯政府出台了加密货币挖矿监管框架,标志着总统普京于 8 月签署并在这些规则生效前不久发布的一项法律的实施。

该法律正式将加密货币挖矿定义为俄罗斯的一项合法活动,规定了矿工的安全和运营要求,并创建了在特别批准的平台上交易数字金融资产的结构。在能源需求不断增长和对非法挖矿活动的担忧日益增加的背景下,该框架旨在为俄罗斯日益增长的加密货币行业带来清晰度和监督。

根据新规定,只有注册的组织和个人企业家才能合法从事加密货币挖矿。没有正式注册为企业家的俄罗斯个人也可以挖矿,但每月用电量不得超过 6, 000 千瓦时。如果超过此上限,他们需要注册为企业家才能继续挖矿活动。这种方法确保规模较小的个人挖矿业务仍然可行,同时对规模较大、可能具有商业价值的业务施加更严格的要求。

该法规还规定了矿工的详细报告义务,要求他们披露产出的数字货币总量,并向联邦税务局(FTS)提供每笔交易的地址标识符。这些信息只有执法机构才能访问,在确保一定程度的隐私的同时,便于监督。此外,矿工必须确保其运营符合可靠性、安全性和电力稳定性的标准,从而降低对当地电网的风险。

FTX 与 Evolve Bank、硅谷社区基金会达成和解协议,有望追回 2100 万美元资产

FTX 已与 Evolve Bank 和硅谷社区基金会(SVCF)达成和解,这可能使其能够收回高达 2100 万美元的资产。该协议尚待法院批准,听证会将于 11 月 20 日举行。

摩根大通分析师:比特币期货已经变得“相当超买”

摩根大通分析师 Nikolaos Panigirtzoglou 周三在一份报告中表示,散户投资者一直在倾向于“贬值交易”(debasement trade),在 11 月 5 日美国总统大选前购买比特币和黄金交易所交易基金(ETF)。Panigirtzoglou 表示,根据 CME 比特币期货的累积未平仓合约变化,机构投资者的活动在过去两周似乎一直处于暂停状态。他指出,比特币期货已经变得“相当超买(rather overbough)”,“未来”可能面临脆弱性。黄金的情况也类似,散户投资者继续购买黄金 ETF,而黄金期货的交易活动则出现停顿。

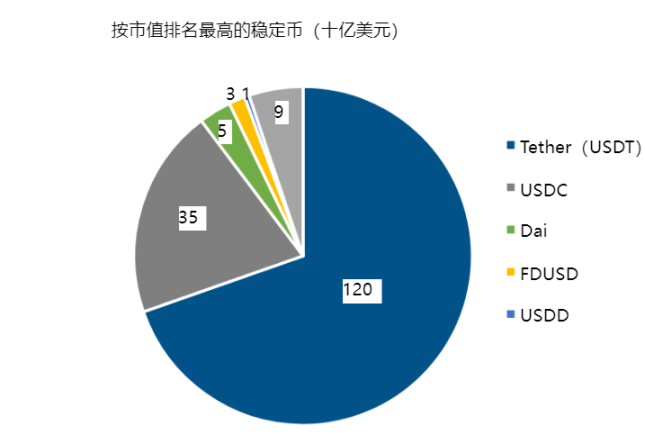

Tether 将在 TON 推出与阿联酋迪拉姆挂钩的稳定币

稳定币发行商 Tether 宣布与阿联酋迪拉姆挂钩的稳定币将在 TON 区块链上推出。Tether 高级战略合作伙伴经理 Alessandro Giori 表示,今年八月 Tether 宣布与阿联酋 Phoenix Group 和 Green Acorn Investments 合作推出以迪拉姆为支撑的稳定币,此外 TON 也是自推出以来最快达到 10 亿 USDT 的区块链。

比特币行情

——